Материал опубликован в журнале «Арсенал Отечества» № 5 (61) за 2022 г.

Евгений Савченко

Оценка текущего состояния британского военно-промышленного комплекса

Специальная военная операция России на Украине, начавшаяся 24 февраля 2022 г., потребовала внимательнее приглядеться к компаниям военно-промышленного комплекса (ВПК) Запада, де факто выступающего противником Москвы в конфликте на Украине. Западные страны (прежде всего, США и Британия) оказывают последней военную помощь в значительных объемах, включая поставки тяжелой техники и вооружения. В числе поставщиков не только такие известные фирмы, как Lockheed Martin, BAE и др., но и менее крупные, включая Babcock International, которые также заключали контракты на поставки техники и модернизацию инфраструктуры Вооруженных Сил Украины (ВСУ). И если деятельность крупных компаний западного ВПК чаще всего подвергается анализу, то менее крупным участникам рынка, как правило, не уделяется должного внимания.

По состоянию на середину июня 2022 г. Британия, все еще сохраняющая лидирующие позиции в европейском аэрокосмическом и оборонном секторе, является вторым крупнейшим поставщиком военной помощи Украине с показателем в 2,38 млрд евро, экспортируя, в частности, бронемашины Mastiff, самонаводящиеся ракеты «воздух-земля» Brimstone-1, противотанковые комплексы NLAW и т. д. Однако по состоянию на конец лета и начало осени 2022 г. поставки западных систем вооружений и военной техники не привели к изменению ситуации на фронтах, а опустошение складов западных стран поставило вопрос о сокращении темпов оказания помощи, поскольку производство необходимого снаряжения отстает от запросов украинской стороны.

Давая краткую характеристику ВПК Запада до 24 февраля 2022 г., следует отметить выраженные негативные тенденции (в ряде случае более очевидные, в других — менее), что проявлялось, в частности, в сделках по слияниям и поглощениям (например, покупке компанией Cobham своего конкурента Ultra Electronics, слиянии крупнейших поставщиков оружия компаний Raytheon и United Technologies и т. д.). Финансовое положение крупных игроков рынка было более устойчивым (в том числе благодаря госпомощи и заказам), а менее крупные компании, напротив, показывали значительное падение финансовых показателей, что можно объяснить как фактором коронавируса, так и уменьшением значимости военного направления в силу снижения внешних военных угроз.

В целом можно говорить, что в 2010-х годах в странах Запада, включая США, наблюдалось недофинансирование бюджетных статей на оборону.

Начало спецоперации на Украине поставило вопрос о переоценке перспектив западного ВПК. Так, с одной стороны, акции компаний отрасли показали значительные темпы роста с 24 февраля 2022 г., что объясняется надеждами на новые заказы и, как следствие, на рост выручки и прибыли, но, с другой, остаются сомнения, насколько этот рост будет стабильным, а также, как он скажется на положении столь крупных игроков (тем более, что министерство обороны США предпочитает отдавать заказы американским фирмам).

В настоящий момент можно говорить о том, что компании ВПК Запада сталкиваются со следующими сложностями:

- необходимостью восполнения запасов систем вооружений и боеприпасов как в связи с общим снижением их уровня с 1990-х годов, так и в связи с поставками на Украину (причем в рамках этого восполнения выбывающая для поставок Киеву советская/западная техника должна быть заменена на современную западную технику, с разработкой которой, особенно в Европе, наблюдаются сложности и проблемы);

- необходимостью разработки новых образцов военной техники, отвечающей требованиям не только сегодняшнего, но и завтрашнего дня. Решение этой задачи также сопряжено с трудностями как в связи с высокими расходами на НИОКР, запуск серийного производства и закупки, так и в связи с длительными сроками выполнения проектов. Следует отметить, что в Европе, в отличие от США, нет единого типа боевого танка, а проект MGCS сталкивается с рядом проблем.

Согласно рейтингу Top 100 Defense Contractors (оборонных подрядчиков), Babcock International — это один из крупных игроков военно-промышленного комплекса Британии, который входит и в число ведущих мировых компаний ВПК. Она занимала 39-е место в 2020 г. (как и в 2019 г.), однако в рейтинге за 2021 г. эта компания отсутствует. По данным рейтинга 2019 г., ее выручка от ВПК выросла на 11 % к предшествующему году, до $3 233 млрд при общем показателе выручки в $6 220 млрд. В 2022 г. можно говорить о снижении общей выручки в долларовом выражении (примерно до уровня в $5,1–5,2 млрд из-за падения курса фунта).

Babcock International — многопрофильная компания, которая работает в различных отраслях, но доминирующим сегментом бизнеса является ВПК. Его доля в выручке по данным 2019 г. составила 52 %, по данным годового отчета за 2021 финансовый год — 56 %, за 2022 финансовый год — 64 % (при этом на ВПК приходится 80 % от общего объема заказов). Наиболее значимым для фирмы является британский рынок (на него приходится 67 % от общего показателя выручки за 2021 финансовый год), ставка на развитие которого лежит в основе новой стратегии компании, принятой после смены руководства в сентябре 2020 года. Учитывая негативные тенденции в британской (и, в целом, западной) экономике и факт развертывания глобального кризиса комплексного характера, включающего финансово-экономическую и энергетическую компоненту, можно подвергнуть сомнению, что реализация указанной стратегии будет эффективной и поставленные задачи будут выполнены.

Для ВПК компания осуществляет проектирование кораблей, ремонт и обслуживание различного рода объектов (в том числе военных кораблей), подготовку и обучение сотрудников, осмотр с целью ремонта и модернизации, а также оказывает консалтинговые услуги. В число ключевых клиентов входят и другие предприятия британского ВПК (в частности, Rolls-Royce, BAE Systems и др.).

До начала специальной операции РФ на Украине дела у рассматриваемой компании по основным финансовым показателям шли достаточно неважно. В частности, в 2021 финансовом году соотношение чистого долга к EBITDA, согласно отчетности за 2021 финансовый год, выросло до 2,5 по сравнению с 2,3 в предшествующем отчетном периоде. Однако по итогам 2022 финансового года зафиксировано снижение этого мультипликатора до 1,8, а сам чистый долг был сокращен с 1,352 млрд фунтов в 2021 финансовом году до 969 млн фунтов в 2022 финансовом году, что говорит о позитивных тенденциях и укреплении финансово-экономического положения компании.

Понимая стоящие перед бизнесом трудности, новое руководство предпринимало шаги по улучшению положения фирмы. Так, во втором полугодии 2021 года компания продала три своих бизнеса, что принесло 400 млн фунтов, включая 290 млн фунтов от продажи в октябре 2021 года консалтингового подразделения Fraser Nash американской компании KBR. Но по состоянию на конец 2021 года усилия руководства, куда вошел и назначенный независимым неисполнительным директором бывший глава британской спецслужбы МИ5 Эндрю Паркер, по реструктуризации бизнеса не привели к сколько-нибудь значимому результату. Более того, финпоказатели за 2020 финансовый год были пересмотрены в сторону снижения, а операционный убыток за 2021 финансовый год составил 1,643 млрд фунтов.

Между тем, как показывает отчетность за 2022 финансовый год и ее анализ, новой управленческой команде удалось достичь определенных успехов в стабилизации финансового положения компании, формировании умеренно выраженных положительных тенденций, а также и получить ряд выгодных контрактов. Так, по сравнению с пересмотренными за 2021 финансовый год показателями рост выручки за период составил 3,3 %, компания перешла от операционного убытка к операционной прибыли (226,8 млн фунтов), а чистая прибыль за 2022 финансовый год составила 167,9 млн фунтов.

К потенциальным факторам роста бизнеса компания относит:

- рост военного бюджета Британии. Следует отметить, что, хотя в номинальном выражении рост показателей военного бюджета возможен, но в реальном выражении, скорее всего, будет наблюдаться их падение (при этом возникает вопрос, как рост британского военного бюджета отразится на бизнесе Babcock). Это объясняется высокой инфляцией и наличием более важных приоритетов бюджетного финансирования, что в свете высокой вероятности смены власти в Британии может поставить вопрос о секвестре военного бюджета и переносе сроков реализации военных программ, объем которых в физическом выражении может быть пересмотрен в сторону снижения;

- рост объемов строительства кораблей (в том числе за счет международных заказов на фрегаты типа 31 (Type 31) или фрегаты типа Inspiration, которые являются ведущим продуктом компании).

Принимая во внимание экономические трудности потенциальных стран-заказчиков Babcock в целом и Британии, в частности, маловероятно, что в реальности будет происходить рост объемов строительства военно-морских кораблей (соответствующие проекты являются не только капиталоемкими, но и долгосрочными);

развитие оборонной инфраструктуры и инфраструктуры ядерной энергетики. В перспективе развитие оборонной инфраструктуры Британии представляется маловероятным, что объясняется текущим подходом к строительству вооруженных сил, который, в целом, заключается в их трансформации и оптимизации, прежде всего, за счет сокращения численности сухопутных войск (СВ). Что касается ядерной энергетики, то на настоящий момент там вот уже несколько лет имеют место негативные и кризисные тенденции;

рост объемов обслуживания подлодок за счет новых классов. Развитие данного направления представляется маловероятным в силу негативных тенденций в мировой экономике, которые снизят возможности контрагентов по заказу новых подлодок и их обслуживанию.

Что касается угроз и слабых сторон, то к ним, по мнению автора, можно отнести следующие:

- ухудшение общественно-политической и экономической ситуации в Британии, в частности, из-за потенциала смены власти (и разворота политического курса), сохранения тенденции к росту инфляции, что может привести к снижению и/или переносу сроков гособоронзаказа и, как следствие, сокращению госфинансирования;

- возможность проведения Шотландией референдума о независимости в 2023 г. или позднее (положительный результат ставит вопрос о режиме продолжения функционирования шотландских активов компании — в частности, верфи в Росайте (Rosyth), которая является одним из основных активов);

- сохранение тенденции к консолидации отрасли. Фиксируемое слабое финансовое положение фирмы в случае отсутствия значимого прогресса по его улучшению может сделать ее мишенью для поглощения. В этом случае (даже при покупке со стороны более крупной компании из «дружественной страны» — например, из США) следует ожидать реструктуризации и переформатирования бизнеса (в частности, закрытия ряда производственных площадок), что может оказать негативное влияние на выполнение британского гособоронзаказа.

У фирмы есть тесные связи не только с британским министерством обороны, но с военными ведомствами других государств. Так, например, она на контрактной основе обслуживает подлодки ВМС Канады (включая HMCS Corner Brook, HMCS Victoria) и Австралии (подлодки класса Collins, фрегаты класса ANZAC), а также объекты австралийской военной инфраструктуры.

Бизнес Babcock International состоит из следующих сегментов. Морской (основной) — проведение инженерно-технических работ, обслуживание британских и иностранных кораблей различного назначения (в том числе военных — надводных, подлодок) и военно-морских баз, консалтинговые услуги, получение разведывательной информации и обеспечение кибербезопасности, техническое обучение и подготовка персонала.

Основными производственными активами являются верфи в Девонпорте (Devonport), крупнейшем в Западной Европе центре по техобслуживанию военных судов, и Росайте. В развитие последней за последние несколько лет компания инвестировала более 100 млн фунтов, и теперь она считается одной из самых современных в Британии. Теоретически компания может выиграть от объявленного в рамках Комплексного обзора (Integrated Review) британского правительства увеличения инвестиций на строительство военных кораблей до 1,7 млрд фунтов в год. Однако на практике к числу негативных факторов следует отнести ограниченные производственные мощности указанных верфей (и возможность их модернизации, а также затраты на нее), сохранение долгосрочной тенденции к росту инфляции, что может вынудить правительство сократить объем показатели гособоронзаказа и/или перенести сроки его реализации.

Наземный — управление парком транспортных средств, обучение и подготовка личного состава ВС (в т. ч. британских ВВС и Сухопутных войск) и спасательных служб заказчика, обучение и подготовка технического персонала (в т. ч сил лондонской полиции и пожарных служб).

Авиационный сегмент специализируется на предоставлении инжиниринговых услуг военным и гражданским заказчикам, включая обучение и подготовку технического персонала, пилотов, техническое обслуживание, управление авиабазами и логистику, а также аварийно-спасательных услуг.

В рамках ядерного сегмента в основном осуществляется деятельность по управлению программами вывода АЭС на территории Британии из эксплуатации.

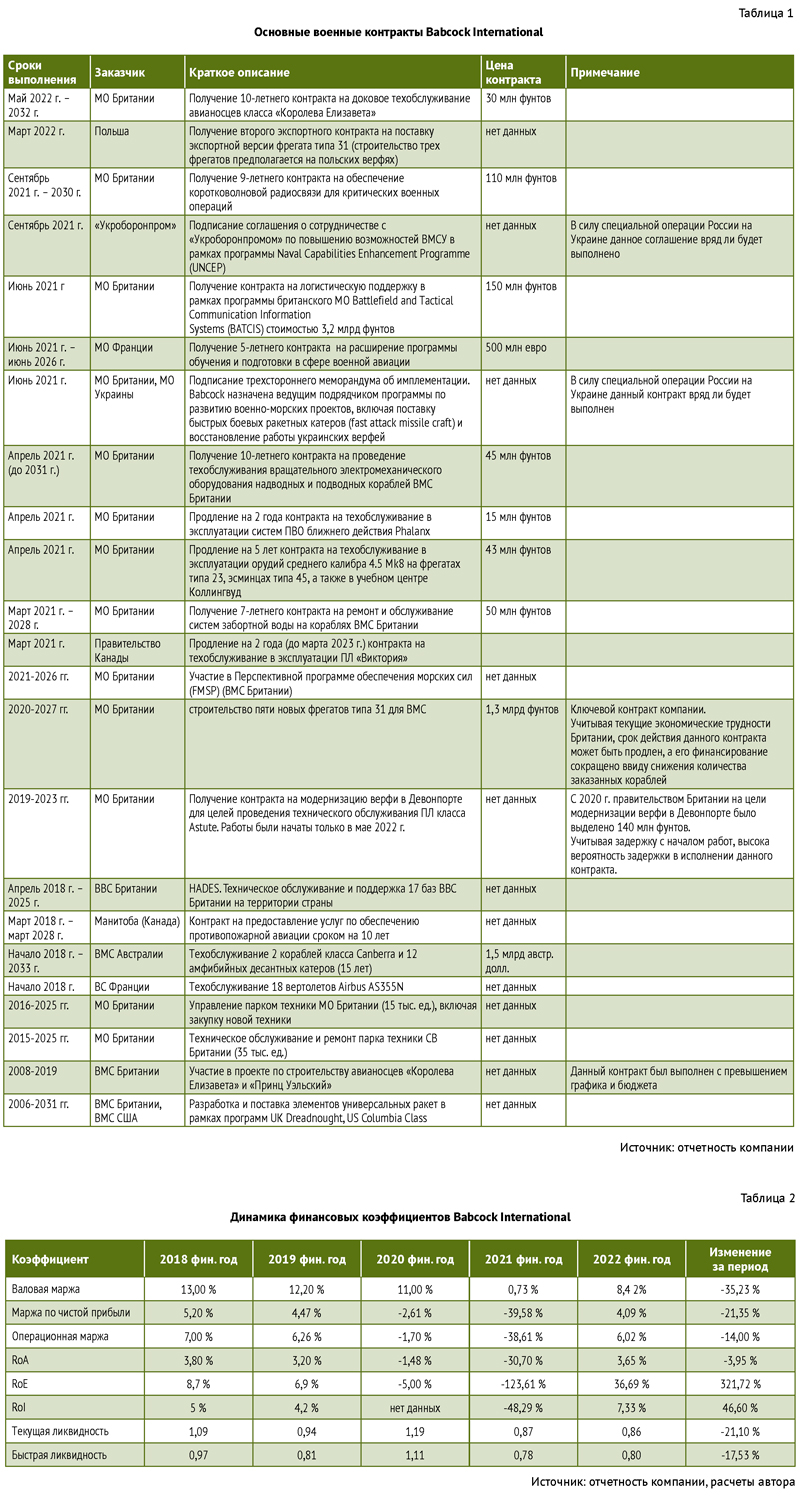

Информация об основных военных контрактах и документах, подписанных фирмой, приводится в таблице 1.

Анализ основных новостей, связанных с компанией, показал следующее. С одной стороны, из-за снижения заказов негативное влияние оказало закрытие в середине марта 2019 г. верфи в Эплдоре, основанной в 1855 г. (что привело к сокращению производственных мощностей), а также завершение в 2020 г. значимых контрактов Magnox и QEC.

Но, с другой стороны, после 2020 г. позитивный новостной фон усиливался. Так, в 2020 г. компания получила правительственный контракт на 1,3 млрд фунтов на строительство пяти новых фрегатов типа 31 для ВМС Британии (первый из них, Venturer, был заложен на верфи Росайта в апреле 2022 г.). Однако следует отметить, что выручка от проекта распределяется между всеми участниками (ВМТ, Odense Maritime Technology (ОМТ), Thales), а также есть неопределенность в отношении сроков оплаты со стороны правительства. В период 2020–2022 гг. компания получила ряд новых и продлила ряд действующих контрактов, что, как показывают финансовые результаты за 2022 финансовый год, позволило сохранить выручку на текущем уровне.

Опубликованная за 2022 финансовый год отчетность Babcock International свидетельствует, что ее текущее финансовое положение после ряда лет негативных тенденций улучшилось, однако влияние внешних отрицательных факторов сохраняется. По итогам 2021 финансового года выручка по сравнению с предыдущим годом упала на 6 %, до 4,182 млрд фунтов, а операционный убыток вырос в 21,7 раза — до 1,643 млрд фунтов (в результате внутренних корректировок после прихода нового руководства). По итогам 2022 финансового года наблюдается улучшение динамики как финансовых показателей, так и коэффициентов (как указывалось ранее, рост выручки составил 3,3 %, а операционный убыток сменился прибылью).

Тенденция к росту чистого долга сменилась на противоположную. На конец 2018 финансового года он составлял 1,11 млрд фунтов, на конец 2019 финансового года — 1,15 млрд фунтов, на конец 2020 финансового года — 1,705 млрд фунтов, на конец 2021 финансового года — 1,353 млрд фунтов, на конец 2022 финансового года 969 млн фунтов. Учитывая усилия топ-менеджмента по улучшению финансового положения фирмы, следует ожидать закрепления новой тенденции.

По итогам 2019 финансового года показатель выручки снизился почти на 4%, до 4,47 млрд фунтов, при этом умеренно выраженная негативная тенденция сохранялась в 2020 и 20221 финансовых годах.

Следует отметить, что отрицательные тенденции проявлялись только последние несколько лет. Так, в период 2014–2018 финансовых годах у компании наблюдался рост финпоказателей (рост выручки составил 40,3 %, чистой прибыли — 64,8 %). В 2018 финансовом году чистая прибыль выросла почти на 8 %, с 311,8 до 336,3 млн фунтов. А в 2019 финансовом году ее падение составило почти 41 %, до 199,8 млн фунтов. В 2020 финансовом году был зафиксирован рост на 48,5 %, до 296,9 млн фунтов, а в 2021 финансовом году компания показала чистый убыток в 115,8 млн фунтов (1,803 млрд фунтов согласно корректировкам в рамках отчетности за 2022 финансовый год). В 2022 финансовом году была зафиксирована чистая прибыль в 167,9 млн фунтов, что также говорит о переломе негативной тенденции.

Более подробно некоторые основные финансовые коэффициенты компании представлены в таблице 2.

В целом, исходя из проведенных расчетов и обзора показателей, можно говорить о прекращении тенденции к ухудшению финансового положения компании и его стабилизации. В 2021 финансовом году по сравнению с 2018 финансовым годом практически все рассмотренные в таблице коэффициенты демонстрировали существенное падение. По итогам 2021 финансового года в отрицательной (или близкой к ней) зоне были все восемь рассчитанных показателей, включая показатели текущей и быстрой ликвидности (так как нормативные значения для них составляют 2,0 и 1,5 соответственно). Значения ликвидности были ниже пороговых значений и характеризовались тенденцией к снижению, а их динамика (как и динамика абсолютных и относительных показателей) указывала на значимый рост рисков.

По итогам 2022 финансового года, ситуация изменилась, однако это не позволяет сделать вывод о значительном улучшении финансового положения компании (скорее, можно говорить о стабилизации), при этом негативные тенденции сменились на умеренно выраженные положительные. За рассматриваемый период (2018–2022 финансовое годы) значения текущей и быстрой ликвидности снизились на 21 % и 17,5 % соответственно, что, несмотря на позитивную динамику по другим показателям, говорит о сохранении достаточно высокого уровня рисков с точки зрения финансово-хозяйственной деятельности компании.

Что касается оценки среднесрочных перспектив развития Babcock, то следует отметить значительную неопределенность в их прогнозировании. С одной стороны, менеджмент достиг определенного прогресса в улучшении финансового положения фирмы. Но, с другой, против действует ряд экзогенных факторов, которые находятся вне его контроля, что может помешать заключению новых контрактов (на настоящий момент можно прогнозировать, что показатель годовой выручки сохранится на уровне выше 4 млрд фунтов). К указанным факторам, которые сохранят давление на финансовые и операционные показатели фирмы, можно отнести нижеследующие:

- текущие долгосрочные тенденции развития британской экономики, усиленные Брекситом и конфликтом на Украине (что проявляется в росте инфляции, падении уровня жизни, снижении энергетической безопасности, ориентации на разрыв связей с Китаем и т. д.);

- высокая зависимость от британского рынка, который демонстрирует тенденцию к падению;

- рост стоимости рабочей силы в Британии (что приводит к увеличению расходов на фонд оплаты труда (ФОТ) и, как следствие, росту издержек и снижению прибыли; ФОТ компании вырос еще больше после массового найма новых сотрудников при новом руководстве);

- ухудшение ситуации с государственными финансами Британии и, как следствие, оптимизация оборонного бюджета страны и гособоронзаказа;

- непродленные контракты со стороны заказчиков и ограниченные возможности получения новых контрактов (прежде всего, со стороны британского правительства);

- негативные тенденции развития национальной ядерной энергетики (в частности, летом 2022 г. была полностью закрыта одна из шести британских АЭС, а реализация новых проектов сталкивается со значительными трудностями — тем более в свете давления на Китай, который выступает ключевым партнером по ряду проектов).

Проведенный анализ позволяет утверждать, что на сегодня положение компании Babcock International перестало ухудшаться и что наметились умеренно выраженные тенденции к улучшению, которые топ-менеджмент постарается закрепить, и что на настоящий момент руководство фирмы настроено на то, что она продолжит работу как самостоятельная компания в силу ее системной значимости с точки зрения реализации военной и (в большей степени) военно-морской стратегии Британии и строительства ВС страны. Это, в частности, предполагает предоставление в случае ухудшения экономической ситуации и рыночной конъюнктуры государственной помощи в виде, например, кредитов, которые впоследствии будут списаны.

Тем не менее, учитывая принципиальные изменения глобальной макроэкономической и геополитической среды, можно говорить о следующих сценариях развития Babcock:

- «мягкая» национализация (по типу французской EDF), в рамках которой правительство становится крупным (мажоритарным) акционером с возможностью последующего присоединения данной компании к другой, более крупной, компании британского ВПК;

- продажа иностранной (скорее всего, американской) компании (не обязательно из ВПК). Это может означать реструктуризацию и оптимизацию бизнеса. Следствием может стать как отказ не только от второстепенных, но и главных направлений бизнеса, так и (дальнейшая) деградация технологических и производственных компетенций, а также существенная модификация британского гособоронзаказа.

Автор:

Евгений Савченко, кандидат политических наук, доцент кафедры экономики и менеджмента Смоленского филиала Финансового университета при Правительстве РФ, независимый аналитик